De hypotheekrente is in juni 2022 hard gestegen. Vanwege de stijgende rentes op de kapitaalmarkten in juni hebben Nederlandse hypotheekverstrekkers hun rentes half juni massaal verhoogd. De Hypotheekshop, dat sinds 2016 rente bijhoudt wat de hypotheekrente doet, heeft nog nooit zoveel verhogingen van de hypotheekrente tegelijk gezien.

De hypotheekrente begon al een de eerste twee maanden van 2022 aan een stijging. Daarmee kwam de hypotheekrente in twee maanden weer terug op het niveau van vijf jaar geleden. Inmiddels staat de hypotheekrente op bijna 3 procent. Wat doet de hypotheekrente de komende tijd?

Laatst gewijzigd: 3 juni 2022

Hypotheekrente stijgt minder hard

De hypotheekrente is in het eerste kwartaal van 2022 hard opgelopen, van 1,49% rond de jaarwisseling naar 2,48% per eind maart. In totaal is de gemiddelde hypotheekrente sinds het laagterecord van september 2021 (1,42%) ruim een procentpunt gestegen. Na een decennium waarin de rente voornamelijk daalde, is dit een ongekende toename.

Maar in het tweede kwartaal van 2022 is de stijging afgevlakt. In de laatste week van mei waren er zelfs enkele kleine verlagingen van de hypotheekrente. In totaal is de hypotheekrente sinds de laagste stand (1,42% in september 2021) tot begin juni precies 2%-punt opgelopen.

De stijging van de hypotheekrente heeft alles te maken met het snelle oplopen van de marktrente, de rente op de kapitaalmarkt. Deze geldt als betrouwbare maatstaf voor de hypotheekrente en wordt ook wel de ‘inkoopprijs’ voor geldverstrekkers vernoemd. Zeker sinds oktober is het statistisch verband tussen beide bijna een-op-een. De oorzaak van de rentestijging is de zorg van beleggers over de hoge inflatie en de plannen van centrale banken om de opkoopprogramma’s af te bouwen en de rente te verhogen.

Begin juni liepen de hypotheekrentes weer wat op, doordat in veel Europese landen de inflatie hoger was dan verwacht. Dat voedt de vrees dat de Europese Centrale Bank de rente in juni gaat verhogen. Lees ook: Wanneer verandert de hypotheekrente.

Groot aantal verhogingen van de hypotheekrente

De al maanden durende onrust op de financiële markten blijkt ook uit het aantal hypotheekverhogingen dat doorgevoerd werd. Op woensdag 15 juni hebben daarom bijna alle (40) financiers in Nederland de hypotheekrente verhoogd. Vandaag – vrijdag altijd al de dag waarop de meeste rentewijzigingen worden doorgevoerd – verhogen maar liefst 25 aanbieders tegelijk de hypotheekrente. Dat is sinds de start van de meting van de Hypotheekshop in 2016 niet eerder gebeurd.

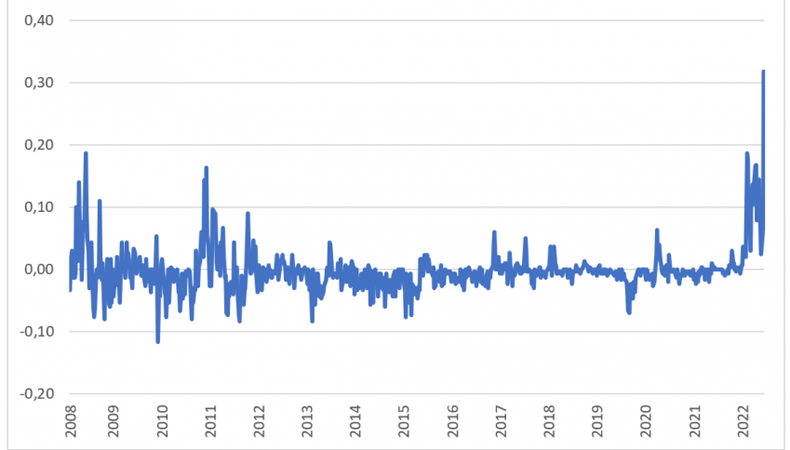

Onderstaande grafiek geeft de veranderingen weer in de hypotheekrente per week op basis van 5, 10 en 20 jaar vast met Nationale Hypootheekgarantie. Door alle verhogingen stijgt de gemiddelde hypotheekrente deze week met maar liefst 0,30%-punt. Ook dat is een toename die zich zelfs tijdens de kredietcrisis in 2008 niet heeft voorgedaan. In veel gevallen gaat het dan ook om flinke verhogingen, oplopend tot 0,60%-0,70%. Meerdere geldverstrekkers hebben deze week zelfs twee maal hun tarieven aangepast.

In februari steeg de hypotheekrente zelfs even tot boven de 2 procent. Dat was sinds september 2019 niet meer voorgekomen. Bovendien waren de stappen waarmee de hypotheekrente verhoogd werd, 0,3 tot 0,7%-punt, een stuk hoger dan waarmee de hypotheekrente in 2021 daalde.

Lange hypotheekrente al boven 4 procent

Sinds het laagterecord in september 2021 (1,42%) is de hypotheekrente inmiddels 2,30%-punt gestegen (totaalgemiddelde per vandaag 3,72%). Op de lange renteperioden zonder NHG (20 en 30 jaar vast) komen veel individuele hypotheekrentes al boven de 4% uit. In april kwamen ze al boven de 3 procent uit.

Omdat banken zich tegenwoordige aan strenge leennormen moeten houden zorgt de hogere hypotheekrente er voor dat de leencapaciteit van consumenten afneemt.

Wil jij weten wat je leencapaciteit is? Je kunt online een afspraak maken voor hypotheekadvies. Neem contact op met onder meer Frits, Hypotheekvisie, Aegon (onafhankelijke adviseur of eigen adviseur) en HypotheekRentetarieven.nl. Hou er rekening mee dat veel hypotheekadviseurs vanwege het coronavirus alleen nog online hypotheekadvies geven.

Hogere marktrente leidt tot hogere hypotheekrente

De stijging van de hypotheekrentes begon al in december 2021. De oorzaken van de stijging van de hypotheekrentes zijn verschillend. De economie trekt aan en de inflatie stijgt. Bovendien denken veel marktpartijen dat centrale banken als de Amerikaanse FED en de ECB de coronasteunmaatregelen gaan afbouwen. Dat leidt tot stijgende rentes op de kapitaalmarkten en als gevolg daarvan stijgen ook de hypotheekrentes. Veel mensen wilden daarom hun hypotheekrente oversluiten.

Bekijk actuele hypotheekrentes en vraag een hypotheekofferte aan.

Piek in hypotheekaanvragen

Hypotheekadviseurs zagen vanaf de start van de coronacrisis (vanaf 16 maart 2021) een piek in het aantal hypotheekaanvragen. Veel klanten wilden hun hypotheek oversluiten naar een lagere rente. Met name de lange rentevaste perioden als 20 en 30 jaar vast waren in trek. Vraag een offerte aan om je hypotheek over te sluiten.